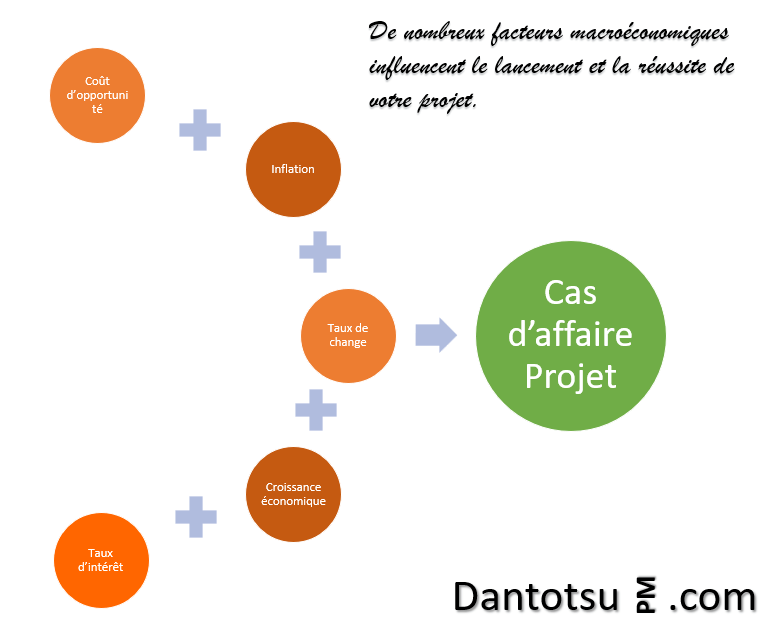

La réussite de tout projet nécessite une création de valeur pour les parties prenantes et un retour positif réel sur les ressources investies dans la réalisation du projet. N’oubliez pas que les conditions macroéconomiques peuvent impacter fortement votre projet, et parfois en empêcher le démarrage…

La réussite de tout projet nécessite une création de valeur pour les parties prenantes et un retour positif réel sur les ressources investies dans la réalisation du projet. Cependant, souvent, les managers de projet doivent naviguer dans les subtilités de l’analyse financière pour prévoir les flux de trésorerie futurs et prédire la valeur intangible créée par le projet, oubliant parfois d’évaluer comment les conditions macroéconomiques peuvent influencer ces variables financières, et comment cela se traduit par des variations dans la valeur ajoutée du projet.

La réussite de tout projet nécessite une création de valeur pour les parties prenantes et un retour positif réel sur les ressources investies dans la réalisation du projet. Cependant, souvent, les managers de projet doivent naviguer dans les subtilités de l’analyse financière pour prévoir les flux de trésorerie futurs et prédire la valeur intangible créée par le projet, oubliant parfois d’évaluer comment les conditions macroéconomiques peuvent influencer ces variables financières, et comment cela se traduit par des variations dans la valeur ajoutée du projet.

Indicateurs clés

Une première mesure clé pour évaluer s’il est judicieux d’entreprendre un projet est de savoir si les coûts des ressources investies sont inférieurs au coût d’opportunité de l’investissement de ces ressources ailleurs. Dans le jargon économique, le coût d’opportunité est l’utilisation alternative des ressources la plus valorisée à laquelle le chef de projet doit renoncer pour diriger ces ressources vers le projet. Par exemple, supposons que le chef de projet ait l’intention de développer un projet immobilier dans le centre de Paris, en France, et que le coût total du projet s’élève à près de 700 millions d’euros. Le coût d’opportunité de cet investissement sera la perte d’intérêts ou de rendement si ces ressources auraient été investies dans un certificat de dépôt, une obligation, les marchés boursiers ou d’autres instruments financiers. En supposant un rendement boursier nominal normalisé de 10 % (le rendement moyen à long terme du S&P 500 au cours du siècle dernier), si le projet ne génère pas une valeur intangible ou un rendement des flux de trésorerie supérieur à 10 %, alors cela ne vaut pas la peine d’entreprendre le projet, mais plutôt d’investir ces ressources sur le marché boursier qui peut en fait être un autre « projet » financier.

Une première mesure clé pour évaluer s’il est judicieux d’entreprendre un projet est de savoir si les coûts des ressources investies sont inférieurs au coût d’opportunité de l’investissement de ces ressources ailleurs. Dans le jargon économique, le coût d’opportunité est l’utilisation alternative des ressources la plus valorisée à laquelle le chef de projet doit renoncer pour diriger ces ressources vers le projet. Par exemple, supposons que le chef de projet ait l’intention de développer un projet immobilier dans le centre de Paris, en France, et que le coût total du projet s’élève à près de 700 millions d’euros. Le coût d’opportunité de cet investissement sera la perte d’intérêts ou de rendement si ces ressources auraient été investies dans un certificat de dépôt, une obligation, les marchés boursiers ou d’autres instruments financiers. En supposant un rendement boursier nominal normalisé de 10 % (le rendement moyen à long terme du S&P 500 au cours du siècle dernier), si le projet ne génère pas une valeur intangible ou un rendement des flux de trésorerie supérieur à 10 %, alors cela ne vaut pas la peine d’entreprendre le projet, mais plutôt d’investir ces ressources sur le marché boursier qui peut en fait être un autre « projet » financier.

L’inflation est un deuxième indicateur d’évaluation qui est souvent négligé dans l’évaluation macrofinancière. Une définition intéressante est qu’elle mesure le taux auquel la monnaie perd du pouvoir d’achat sur une période donnée, généralement une année. Par exemple, considérez que les parties prenantes demandent au chef de projet de reculer la date de début de notre projet immobilier de 6 mois en raison de grèves des employés, de tensions politiques et d’autres risques incontrôlables. Cette décision, bien qu’elle paraisse prudente, entraîne un coût monétaire non réalisé, la perte de pouvoir d’achat pour avoir l’argent qui dort sur un compte bancaire en attendant le démarrage du projet. Dans ce cas, en supposant l’objectif d’inflation annuelle de 2 % de la Banque centrale européenne (BCE) pour la zone euro, cela coûtera (pour le projet précédemment cité) à l’entreprise près de 7 millions d’euros (ce qui équivaut à 2 %/12 * 6 * 700 millions d’euros) de pouvoir d’achat perdu au cours de ces mois.

L’inflation est un deuxième indicateur d’évaluation qui est souvent négligé dans l’évaluation macrofinancière. Une définition intéressante est qu’elle mesure le taux auquel la monnaie perd du pouvoir d’achat sur une période donnée, généralement une année. Par exemple, considérez que les parties prenantes demandent au chef de projet de reculer la date de début de notre projet immobilier de 6 mois en raison de grèves des employés, de tensions politiques et d’autres risques incontrôlables. Cette décision, bien qu’elle paraisse prudente, entraîne un coût monétaire non réalisé, la perte de pouvoir d’achat pour avoir l’argent qui dort sur un compte bancaire en attendant le démarrage du projet. Dans ce cas, en supposant l’objectif d’inflation annuelle de 2 % de la Banque centrale européenne (BCE) pour la zone euro, cela coûtera (pour le projet précédemment cité) à l’entreprise près de 7 millions d’euros (ce qui équivaut à 2 %/12 * 6 * 700 millions d’euros) de pouvoir d’achat perdu au cours de ces mois.

Une troisième variable macroéconomique assez volatile à évaluer et à prévoir est le taux de change. Celui-ci est particulièrement pertinent lorsqu’il s’agit de projets internationaux impliquant différentes juridictions et différentes devises d’un pays à l’autre. Bien que l’exposition soit limitée au montant des ressources investies dans le projet, plus l’investissement est élevé, plus l’exposition au risque de fluctuation du taux de change du projet est élevée. En particulier, si le projet est entrepris dans une économie de marché en développement ou émergente. Alors que les fluctuations des taux de change entre le dollar et l’euro peuvent être relativement stables sur une période donnée, une différence de taux de change minime dans les projets d’investissement à grande échelle peut être très dommageable pour ses finances. Considérons à nouveau notre projet immobilier de 700 millions d’euros à Paris, au moment de la rédaction de cet article, le taux de change du dollar américain par rapport à l’euro était de 0,932 USD/EUR alors qu’il y a un an il était de 1,027, ce qui indique une variation du taux de change de -9,16%, ceci signifie que nous avons besoin de moins de dollars pour acheter un euro et que l’euro s’est déprécié. Si nous avions vendu certaines unités de notre projet immobilier en dollars américains, nous aurions directement gagné avec l’appréciation du dollar à hauteur de près de 9% sans tenir compte des coûts de transaction.

Une troisième variable macroéconomique assez volatile à évaluer et à prévoir est le taux de change. Celui-ci est particulièrement pertinent lorsqu’il s’agit de projets internationaux impliquant différentes juridictions et différentes devises d’un pays à l’autre. Bien que l’exposition soit limitée au montant des ressources investies dans le projet, plus l’investissement est élevé, plus l’exposition au risque de fluctuation du taux de change du projet est élevée. En particulier, si le projet est entrepris dans une économie de marché en développement ou émergente. Alors que les fluctuations des taux de change entre le dollar et l’euro peuvent être relativement stables sur une période donnée, une différence de taux de change minime dans les projets d’investissement à grande échelle peut être très dommageable pour ses finances. Considérons à nouveau notre projet immobilier de 700 millions d’euros à Paris, au moment de la rédaction de cet article, le taux de change du dollar américain par rapport à l’euro était de 0,932 USD/EUR alors qu’il y a un an il était de 1,027, ce qui indique une variation du taux de change de -9,16%, ceci signifie que nous avons besoin de moins de dollars pour acheter un euro et que l’euro s’est déprécié. Si nous avions vendu certaines unités de notre projet immobilier en dollars américains, nous aurions directement gagné avec l’appréciation du dollar à hauteur de près de 9% sans tenir compte des coûts de transaction.

Les taux d’intérêt constituent un quatrième indicateur indispensable. Celui-ci peut avoir et a souvent des effets néfastes sur les finances du projet via le risque de taux d’intérêt. Au moment de la rédaction de cet article, les hausses des taux directeurs de la BCE pour juguler l’inflation de l’euro ont influencé la hausse des taux hypothécaires à près de 5,0 % en France, des niveaux jamais vus depuis 2012. Tout ménage ou toute entreprise qui envisage de contracter un prêt hypothécaire à taux fixe dans les conditions financières actuelles peut être exposé à de graves difficultés financières pour s’acquitter de ses obligations financières, surtout s’il s’agit d’une dette immobilisée à taux d’intérêt élevé. Dans le même ordre d’idée, le développement du projet nécessitera un rendement réel ou une valeur intangible plus élevée pour que les parties prenantes entreprennent l’investissement. C’est l’une des raisons pour lesquelles la hausse des taux d’intérêt est corrélée à une baisse de l’activité économique réelle à moyen terme, ce qui nous amène à notre cinquième facteur.

Les taux d’intérêt constituent un quatrième indicateur indispensable. Celui-ci peut avoir et a souvent des effets néfastes sur les finances du projet via le risque de taux d’intérêt. Au moment de la rédaction de cet article, les hausses des taux directeurs de la BCE pour juguler l’inflation de l’euro ont influencé la hausse des taux hypothécaires à près de 5,0 % en France, des niveaux jamais vus depuis 2012. Tout ménage ou toute entreprise qui envisage de contracter un prêt hypothécaire à taux fixe dans les conditions financières actuelles peut être exposé à de graves difficultés financières pour s’acquitter de ses obligations financières, surtout s’il s’agit d’une dette immobilisée à taux d’intérêt élevé. Dans le même ordre d’idée, le développement du projet nécessitera un rendement réel ou une valeur intangible plus élevée pour que les parties prenantes entreprennent l’investissement. C’est l’une des raisons pour lesquelles la hausse des taux d’intérêt est corrélée à une baisse de l’activité économique réelle à moyen terme, ce qui nous amène à notre cinquième facteur.

La croissance économique , c’est-à-dire la variation réelle du produit intérieur brut, est notre cinquième mesure la plus importante. Si l’on s’attend à ce que l’économie se contracte et que les entreprises et les ménages réduisent leur consommation et leurs investissements, les difficultés à mener à bien tout projet pourraient augmenter de façon exponentielle. Prenons par exemple les récentes projections du Fonds monétaire international dans les Perspectives de l’économie mondiale pour la zone euro en octobre, qui prévoient une croissance de 3,3 % en 2022 à 0,66 % et 1,23 % en 2023 et 2024, respectivement. Dans ces conditions moroses, il n’est pas rare que de nombreux projets soient arrêtés et que les investissements soient mis en pause, car les perspectives économiques ne sont pas favorables, malgré la lumière au bout du tunnel avec une trajectoire de reprise l’année prochaine. C’est l’une des raisons pour lesquelles le seuil de rentabilité (break-even point) de certains projets pour les petites entreprises est de 2 à 3 ans pour percevoir certains avantages.

La croissance économique , c’est-à-dire la variation réelle du produit intérieur brut, est notre cinquième mesure la plus importante. Si l’on s’attend à ce que l’économie se contracte et que les entreprises et les ménages réduisent leur consommation et leurs investissements, les difficultés à mener à bien tout projet pourraient augmenter de façon exponentielle. Prenons par exemple les récentes projections du Fonds monétaire international dans les Perspectives de l’économie mondiale pour la zone euro en octobre, qui prévoient une croissance de 3,3 % en 2022 à 0,66 % et 1,23 % en 2023 et 2024, respectivement. Dans ces conditions moroses, il n’est pas rare que de nombreux projets soient arrêtés et que les investissements soient mis en pause, car les perspectives économiques ne sont pas favorables, malgré la lumière au bout du tunnel avec une trajectoire de reprise l’année prochaine. C’est l’une des raisons pour lesquelles le seuil de rentabilité (break-even point) de certains projets pour les petites entreprises est de 2 à 3 ans pour percevoir certains avantages.

Mesures visant à atténuer les incertitudes

Bien que l’évaluation de ces variables semble une tâche ardue pour les professionnels non économistes et non financiers, il existe de nombreuses stratégies simples pour atténuer les risques et l’incertitude. Une première approche pour traiter le coût d’opportunité consiste à se demander si les ressources seraient mieux investies dans un instrument financier tel qu’un certificat de dépôt, une obligation ou le marché boursier. Peut-être dans une entreprise particulière plutôt que d’entreprendre un nouveau projet à partir de zéro. Les managers de projet devraient également envisager d’obtenir un rendement nominal d’au moins 10 % sur le produit ou la valeur intangible créée par le projet comme ligne directrice pour justifier les ressources investies.

Bien que l’évaluation de ces variables semble une tâche ardue pour les professionnels non économistes et non financiers, il existe de nombreuses stratégies simples pour atténuer les risques et l’incertitude. Une première approche pour traiter le coût d’opportunité consiste à se demander si les ressources seraient mieux investies dans un instrument financier tel qu’un certificat de dépôt, une obligation ou le marché boursier. Peut-être dans une entreprise particulière plutôt que d’entreprendre un nouveau projet à partir de zéro. Les managers de projet devraient également envisager d’obtenir un rendement nominal d’au moins 10 % sur le produit ou la valeur intangible créée par le projet comme ligne directrice pour justifier les ressources investies.

Pour atténuer l’inflation, les liquidités inutilisées sur les comptes bancaires devraient être investies dans des certificats de dépôts ou des titres d’État protégés contre l’inflation, ce qui peut réduire le risque de défaut et protéger contre la hausse des prix. Assurer la protection des taux d’intérêt contre les mouvements défavorables peut être compliqué et nécessite souvent l’embauche de conseillers financiers et de consultants. Cependant, une règle empirique simple pour les projets nécessitant une dette est d’obtenir un prêt à taux fixe et de prolonger l’horizon de remboursement à long terme afin d’obtenir une mise de fonds moins élevée et des mensualités moins élevées.

L’obtention d’un taux de change particulier peut être moins difficile, car ce type de couverture est normalement offert par les banques traditionnelles et peut être résolu en utilisant un taux à terme prédéterminé pour échanger des devises. Cette variable semble moins susceptible d’affecter la plupart des projets réalisés en monnaie nationale, à moins que le projet ne nécessite des biens, des services et des marchandises de l’étranger, auquel cas les chefs de projet devront tenir compte de la façon dont les fluctuations des taux de change peuvent conditionner la réussite du projet à chaque fois.

Les taux d’intérêt varient au fil du temps, mais ces variations peuvent être prédites en surveillant les décisions de politique monétaire de la plupart des banques centrales. Pour se prémunir contre les fluctuations des taux d’intérêt, les conseillers financiers et les chefs de projet peuvent obtenir des lignes de crédit auprès d’intermédiaires financiers et se verrouiller dans un instrument financier à taux fixe afin d’éviter les mauvaises surprises dans les mouvements des taux d’intérêt.

En termes de croissance économique, il est pratiquement très difficile de se prémunir contre un ralentissement du PIB ou une baisse des perspectives économiques, mais une voie à suivre consiste à s’engager dans des projets qui sont entrepris dans des secteurs clés, avec un avantage concurrentiel durable, faisant face à une concurrence plus faible et généralement couverts par la réglementation gouvernementale et à l’abri d’impôts plus élevés. Le taux d’imposition est un facteur qu’en raison de la restriction de temps, nous n’abordons pas en détail dans cet article, mais il vaut la peine de l’examiner brièvement. Éviter les projets et les activités commerciales fortement taxés est une pratique de bon sens que nous devons toujours garder à l’esprit.

N’oubliez pas les perspectives

Les prévisions sont d’une importance cruciale dans l’achèvement de tout projet, il existe de nombreuses variables macrofinancières disponibles gratuitement auprès d’organisations internationales et d’agences gouvernementales nationales, telles que le Fonds monétaire international, la Banque centrale européenne, la Banque mondiale, l’Organisation de coopération et de développement économiques (OCDE), entre autres. Bien que le sujet de cet article ne soit pas de prédire l’avenir, mais d’esquisser une carte pour vous permettre de savoir si certains événements imprévisibles lors de la gestion d’un projet, certaines prévisions pour 2024 sont les suivantes pour la zone euro : la croissance du PIB devrait être de 1,2 %, l’inflation de près de 3 %, le taux d’intérêt de près de 5 % et le taux de change du dollar américain à l’euro peut varier entre 0,90 $ et 1,0 $.

Les prévisions sont d’une importance cruciale dans l’achèvement de tout projet, il existe de nombreuses variables macrofinancières disponibles gratuitement auprès d’organisations internationales et d’agences gouvernementales nationales, telles que le Fonds monétaire international, la Banque centrale européenne, la Banque mondiale, l’Organisation de coopération et de développement économiques (OCDE), entre autres. Bien que le sujet de cet article ne soit pas de prédire l’avenir, mais d’esquisser une carte pour vous permettre de savoir si certains événements imprévisibles lors de la gestion d’un projet, certaines prévisions pour 2024 sont les suivantes pour la zone euro : la croissance du PIB devrait être de 1,2 %, l’inflation de près de 3 %, le taux d’intérêt de près de 5 % et le taux de change du dollar américain à l’euro peut varier entre 0,90 $ et 1,0 $.

L’évaluation de l’opportunité d’entreprendre ou non un projet peut dépendre de l’évolution de ces paramètres clés dans un avenir proche, mais quelle que soit la décision que vous prenez, ne négligez pas d’atteindre un rendement nominal d’au moins 10 % sur la valeur monétaire ou la valeur incorporelle équivalente à ce montant.

Osvaldo Lagares est professeur d’économie à la Pontificia Universidad Católica Madre y Maestra et consultant économique à la Banque centrale de la République Dominicaine. Il est titulaire d’un doctorat en économie de l’Université de York et est le rédacteur en chef du Rapport sur la stabilité financière de la République Dominicaine.

Bibliographie

- Carpenter (2023). Mortgage rates rise in France to levels not seen for more than a decade [online]. Monacolife.

- ECB (2023). Monetary Policy Decisions [online]. European Central Bank.

- International Monetary Fund. 2023. World Economic Outlook: Navigating Global Divergences. Washington, DC. October.

- Satista (2023. Monthly average interest rate on new mortgage loans in France from April 2012 to May 2023, by mortgage term [online]. Statista.